熱電池儲熱技術(shù)未來發(fā)展趨勢:從技術(shù)突破到全球規(guī)模化應用

一、技術(shù)路線多元化迭代:高溫化、高效化與材料創(chuàng)新并行

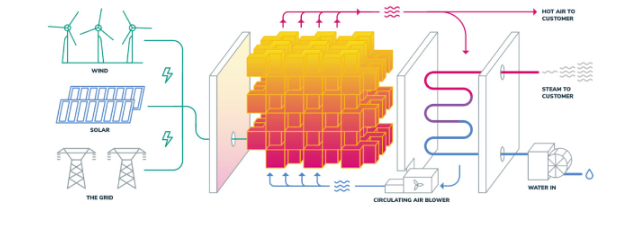

1. 儲熱介質(zhì)向 “高溫化 + 低成本化” 升級

-

高溫突破:現(xiàn)有技術(shù)已實現(xiàn) 1000-1500℃儲熱(如美國 Rondo Energy 的耐火磚熱電池、中國內(nèi)蒙古沙基電池),未來 3-5 年將向 1800℃以上超高溫邁進,適配鋼鐵、冶金等需要極端高溫熱源的重工業(yè)場景。例如,德國 DLR 研究所正在研發(fā)的金屬氫化物儲熱系統(tǒng),能量密度達 300kWh/m3,較傳統(tǒng)熔鹽提升 50%,可支撐超高溫工業(yè)用熱需求。

-

材料低成本化:“廢棄物資源化” 成為介質(zhì)開發(fā)主流。一方面,沙基電池將進一步擴大 “就地取材” 范圍,利用風積沙、煤矸石、壁爐廢料等固體廢棄物作為儲熱介質(zhì),降低原材料成本(如芬蘭極夜能源的皂石沙基電池,介質(zhì)成本低于 10 元 / 千瓦時);另一方面,耐火磚、熔鹽等傳統(tǒng)介質(zhì)將通過配方優(yōu)化(如氯鹽 / 硝酸鹽混合體系),使材料成本下降 30%-40%,2030 年熔鹽價格有望從當前 1200 元 / 噸降至 800 元 / 噸以下。

2. 系統(tǒng)效率與智能化水平雙重提升

-

往返效率逼近理論極限:當前率先項目(如 Rondo 的耐火磚熱電池)往返效率已達 97%,未來通過 “保溫材料升級 + 流場優(yōu)化”,熱損率將從現(xiàn)有 8% 降至 5% 以下,效率突破 98%;同時,熱泵儲能技術(shù)的融合將進一步提升綜合效率,云南陸良縣兆瓦級熱泵儲能系統(tǒng)已實現(xiàn)超 80% 的綜合效率,較傳統(tǒng)技術(shù)提升 20%,未來有望成為電網(wǎng)調(diào)峰的重要技術(shù)之一。

-

AI 賦能智能運維:熱電池系統(tǒng)將接入 “能源大腦”,通過動態(tài)優(yōu)化算法實現(xiàn) “錯峰充電 - 按需放熱” 的全自動運行。例如,華某研發(fā)的 AI 運維系統(tǒng)可將故障預測準確率提升至 92%,運維成本降低 40%,同時根據(jù)電價波動、工業(yè)用熱負荷變化自動調(diào)整運行策略,較大化經(jīng)濟性。

二、應用場景:從 “工業(yè)供能” 向 “全場景覆蓋” 擴張

1. 工業(yè)脫碳:成為 “重工業(yè)零碳用熱” 率先選擇方案

-

商業(yè)化速度加快:參考美國 Rondo Energy 的路徑 —— 率先 100MWh 項目落地后,迅速推進歐洲 3 個化工項目、東南亞 1 個水泥項目,預計 2030 年工業(yè)領(lǐng)域熱電池裝機規(guī)模將突破 50GW,覆蓋全球 15% 的工業(yè)用熱需求,每年減少碳排放超 3.2 億噸(國際能源署預測)。

-

“即插即用” 適配現(xiàn)有設(shè)施:技術(shù)將優(yōu)化系統(tǒng)集成設(shè)計,無需對工廠現(xiàn)有鍋爐、管道進行大規(guī)模改造,即可實現(xiàn) “化石能源鍋爐 + 熱電池” 協(xié)同運行(如 Rondo 項目與油田燃氣鍋爐的協(xié)同),降低企業(yè)轉(zhuǎn)型成本,投資回收期從當前 6-8 年縮短至 4 年以內(nèi)。

2. 電力系統(tǒng):填補 “長時儲能” 空白

-

電網(wǎng)調(diào)峰規(guī)模化落地:2025 年中國將規(guī)劃建設(shè) 20 個百兆瓦級熱儲能調(diào)峰電站,總裝機達 5GW,占新型儲能市場的 15%;北美、歐洲將加速地下儲熱庫建設(shè),北美計劃 2026 年前完成 15 個百兆瓦級項目,度電成本降至 0.3 元以下,較鋰電池低 18%,具備與抽水蓄能競爭的實力。

-

“光熱儲一體化” 成主流:熱電池將與光伏、光熱發(fā)電深度耦合,例如中國青海、甘肅的 3GW 級 “光熱 + 儲熱” 基地,可實現(xiàn) 12-24 小時連續(xù)供電,棄光率控制在 3% 以下,解決可再生能源間歇性問題。

3. 區(qū)域供暖:替代燃氣鍋爐的 “零碳方案”

三、成本持續(xù)下降:2030 年實現(xiàn) “經(jīng)濟性替代”

1. 系統(tǒng)成本降幅超 40%

-

百兆瓦級項目成本下探:當前系統(tǒng)投資成本約 25 萬元 / 兆瓦時(如內(nèi)蒙古沙基電池),2025 年將降至 20 萬元 / 兆瓦時以下,2030 年進一步降至 15 萬元 / 兆瓦時,較 2023 年下降 40%;其中,沙基電池、耐火磚熱電池等 “低成本介質(zhì)技術(shù)” 成本優(yōu)勢更明顯,百兆瓦級項目總投資可控制在千萬元級別。

-

平準化成本(LCOH)突破臨界點:彭博新能源財經(jīng)預測,2030 年全球熱電池儲熱系統(tǒng) LCOH 將降至 0.08 美元 / 千瓦時(約 0.56 元 / 千瓦時),較 2022 年下降 40%,低于天然氣供暖成本(約 0.8 元 / 千瓦時)和鋰電池儲能成本(約 0.6 元 / 千瓦時),在工業(yè)蒸汽供應、區(qū)域供暖等場景實現(xiàn) “無需補貼即可盈利”。

2. 商業(yè)模式創(chuàng)新降低資金門檻

-

共享儲熱與資產(chǎn)證券化:工業(yè)園區(qū)將出現(xiàn) “多企業(yè)共建共享” 的儲熱設(shè)施,利用率從 30% 提升至 65%,降低單個企業(yè)的投資壓力;同時,儲熱項目將通過 ABS(資產(chǎn)支持證券)融資,上海臨港已發(fā)行首單 50 億元熱儲能 ABS,年化收益率 6.8%,未來將成為主流融資模式。

-

政策補貼與碳收益加持:中國《新型儲能發(fā)展實施方案》明確儲熱項目可享受 0.3 元 /kWh 的容量電價補貼,歐盟碳邊境調(diào)節(jié)機制(CBAM)倒逼企業(yè)采用零碳熱源,熱電池項目可通過碳積分交易獲得額外 10%-15% 的收入,進一步縮短投資回收期。

四、全球化布局加速:形成 “區(qū)域差異化競爭” 格局

1. 歐美:聚焦 “高中端工業(yè)脫碳與技術(shù)研發(fā)”

-

歐洲:依托碳政策(如 CBAM)推動工業(yè)余熱回收與區(qū)域供暖應用,重點發(fā)展沙基電池、熱化學儲熱技術(shù),計劃 2030 年工業(yè)儲熱解決方案市場規(guī)模達 67 億歐元;同時,歐盟地平線計劃投入 2.3 億歐元支持金屬氧化物 / 氫氧化物儲熱技術(shù),搶占超高溫領(lǐng)域制高點。

-

北美:以 “電網(wǎng)調(diào)峰與油田脫碳” 為核、心,美國能源部已投入 4.7 億美元推進長時儲熱研發(fā),Rondo Energy 的耐火磚熱電池已在加州油田落地,未來將向頁巖氣開采、飲料制造(如與 Diageo 合作)等場景擴張,預計 2030 年美國工業(yè)熱電池容量達 2.6TWh(斯坦福大學預測)。

2. 中國:“制造優(yōu)勢 + 場景紅利” 驅(qū)動規(guī)模化

-

供應鏈主導:中國硝酸鉀出口量占全球 68%,耐火磚、儲熱罐等核、心設(shè)備產(chǎn)能占全球 50% 以上,2030 年將形成 “材料 - 設(shè)備 - 工程” 一體化的產(chǎn)業(yè)集群,成本較國際同行低 20%-30%。

-

場景規(guī)模化落地:依托 “雙碳” 目標,中國將在青海、甘肅、內(nèi)蒙古等風光資源富集區(qū)建設(shè) GW 級 “光熱儲一體化” 基地,同時在鋼鐵(寶武集團)、化工等領(lǐng)域推廣余熱回收儲熱項目,2025 年熱儲能在新型儲能裝機中的滲透率將從 2022 年的 6.8% 提升至 12% 以上。

3. 新興市場:“就地取材” 探索本土化路徑

五、生態(tài)協(xié)同:與氫能、碳捕集形成 “零碳技術(shù)矩陣”

1. “熱電池 + 氫能”:實現(xiàn) “熱能 - 電能 - 氫能” 靈活轉(zhuǎn)換

2. 與 CCUS 協(xié)同:降低重工業(yè)脫碳成本

總結(jié):2030 年,熱電池將成 “能源轉(zhuǎn)型重要支柱”